スワップの収益は取引をするFX会社によって課税のタイミングが違い、税金の支払額も変わってきます。

また、「スワップを貯める投資スタイル」や「スワップを再投資する複利運用」など、投資スタイルの違いによって税金も変わってくるので注意が必要です。

本記事では、スワップポイントの税金について、FX会社や投資スタイルごとの違い、個人口座と法人口座の違いなどを解説します。

スワップポイントと税金の基本

スワップポイントへの税金

スワップポイントは、FX取引でポジションを保有することで発生する「金利差」のことです。

たとえば、高金利通貨(トルコリラなど)を買い、低金利通貨(円など)を売ると、毎日スワップポイントがもらえます。

しかし、スワップポイントは単なる「ボーナス」ではなく、利益として税金の対象 になります。

スリープ

スリープ実は複雑な「スワップポイントの税金」。知らずに取引すると損をするから注意しましょう。

スワップポイントに掛かる税率

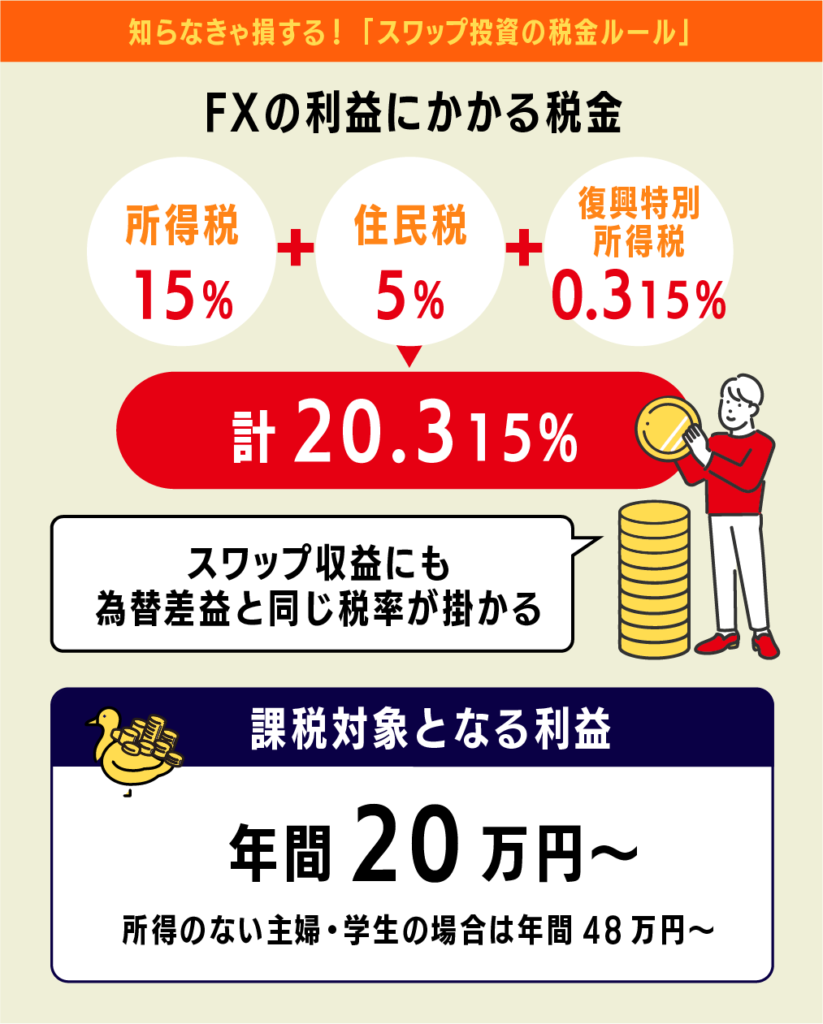

FXで得た利益には申告分離課税 が適用され、税率は 20.315%(所得税15%+住民税5%+復興特別所得税0.315%) です。この税率は為替差益もスワップ収益も同率で掛かります。

また、FX取引で課税される利益額の基準は職業(属性)によって2つに分かれます。

①会社員:利益が年間20万円〜

②専業主婦・学生(FX以外に所得がない方):利益が年間48万円〜

※為替差損益とスワップポイントの損益を合計した金額です。 ※1年間の損益計算は、1月1日~12月31日です。

税負担を負いたくない方や確定申告を避けたい方は、上記の利益の範囲内で納まるように、1年間のトレードを調整する必要があります。

また、主婦や学生が年間利益48万円を超えると、課税+夫や親の扶養からも外れてしまうので注意が必要です。

スリープ

スリープFXでの税金、特にスワップポイントへの課税は盲点が多いから注意が必要!

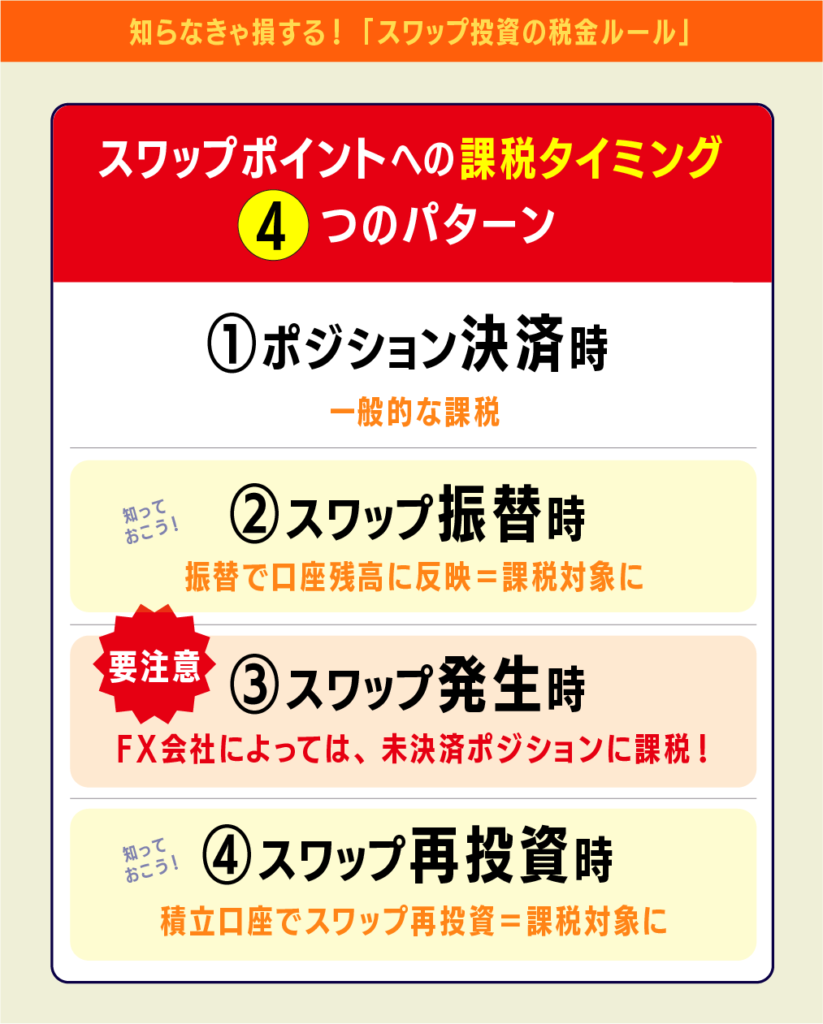

スワップポイントに課税される4つのタイミング

為替差益に課税されるタイミングは「ポジションを決済した時」になりますが、スワップ収益に課税されるタイミングはFX会社や投資スタイルによって違いが出るので注意が必要です。

これらは、同じスワップ収益でもFX会社ごとのルールや扱い方によって、課税されるタイミングが変わってきます。

特に注意すべきは、未決済ポジションでも税金が掛かる会社があることです。

そのような会社でスワップ投資をすると、未決済ポジションを保有しただけで課税対象となるので、年間のスワップ収入が20万円(もしくは48万円)を超えた場合は確定申告が必要になります。

スリープ「決済をしてないから課税されない」という勘違いに注意

以下に、それぞれの課税タイミングを説明していきます。

①ポジションを決済した時

ポジションを決済した場合は当然、その収益に対して課税されます。

決済時に「為替差益+スワップ収益」が同時に確定し、その両方に課税されます。

むしろ、以下に続く「ポジションを決済する前に課税されるタイミング②〜④」をしっかりと認識する必要があります。

②スワップを振替した時

FX会社によっては「スワップ振替機能(もしくはスワップ受取機能)」と呼ばれるサービスを提供しており、ポジションを決済せずに貯まったスワップだけを利益確定することができます。

その場合、スワップ収益だけが口座残高(または資産合計)に反映され、その時点で振替をしたスワップ収益は「確定利益」として課税されます。

振替はスワップ収益を口座残高に移すことになるで、出金をしたり、再投資をしたり、口座維持率を高めたりできるが、安易に行うと思わぬ税負担が掛かってきます。

スワップ振替のメリット

・ポジションを維持したままスワップ収益を出金&再投資できる

・維持率を高めることになりロスカットのリスクを低減できる

スワップ振替のデメリット

・税金の先払いとなり、相場によっては20.315%以上の税負担になる

スリープ課税後にロスカットされる可能性もあるので、振替は慎重に!

③スワップが発生した時

注意すべきはこのタイプの課税です。

多くのFX会社では「未実現利益払い」方式を採用しており、未決済ポジションは課税対象にならないのですが、いくつかのFX会社は、未決済ポジションでもスワップが発生時点で「確定利益」として処理され、日々のスワップ収益に課税される仕組みを採用しています。

ポジションを保有しているだけで受け取ったすべてのスワップポイントに課税されるため、評価損益に関わらず(=損をしていようが)税金の支払い義務は発生します。

スワップ投資での1日の収益が550円を超える会社員の方は、年間でのスワップ収益が20万円をオーバーするので、必然的に確定申告が必要になります。

未決済ポジションに課税されるリスク

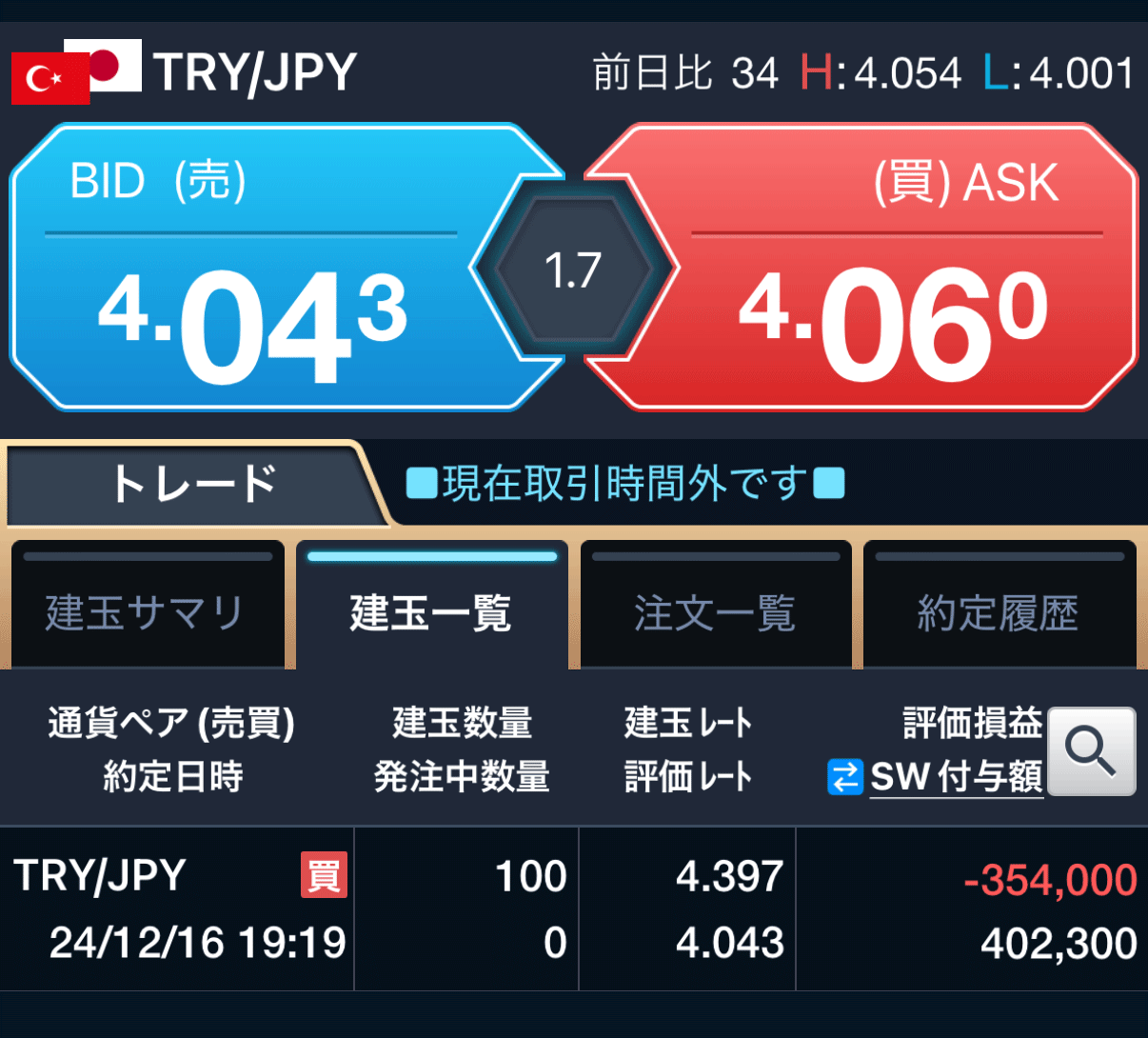

私が2024年12月からスワップ運用していたGMOクリック証券(FXネオ)が、実は「未決済ポジションに課税されるFX会社」だったので、その実例を元に紹介していきます。

まず下記が、現在のGMOクリック証券でのスワップ収支です。

評価損益:-354,000円

スワップ付与額:+402,300円

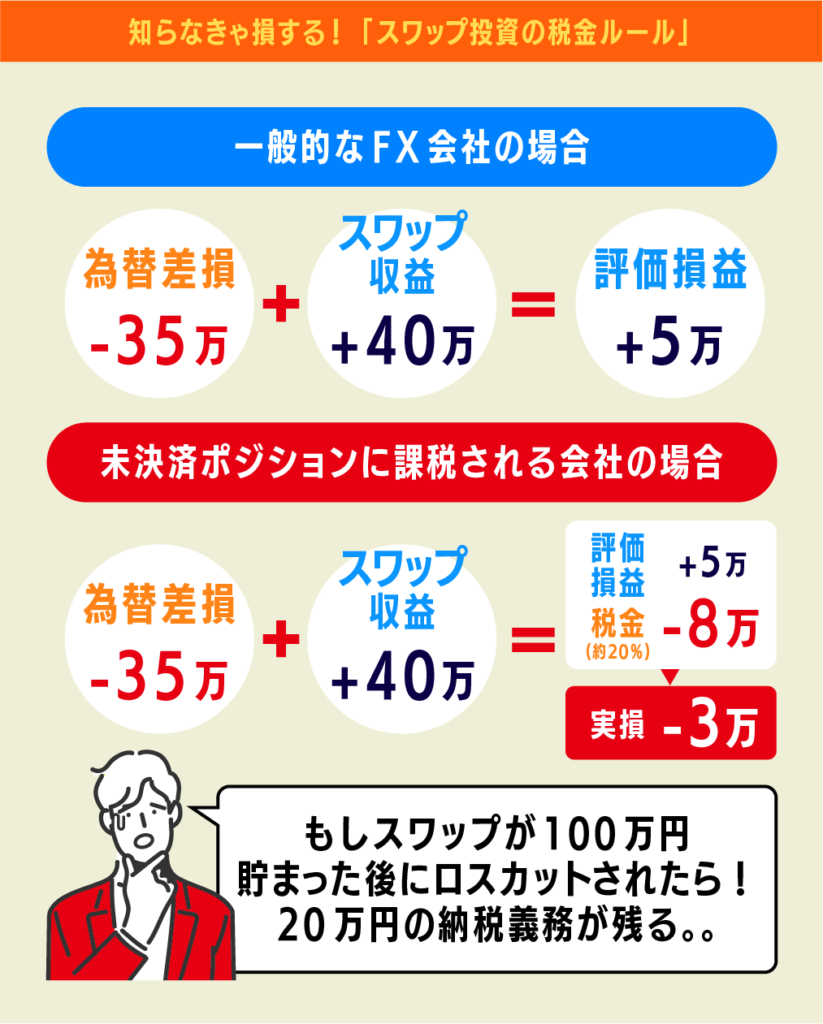

この状態であれば、+48,300円の利益があり、ポジションの決済をした場合は約20%の税金を差し引いて、+38,640円が手元に残りそうですが、この会社では違います。

+402,300円の収益はスワップ発生時にすでに課税されているので、ポジションの決済をせずとも約20%の税金の支払い義務があり、その税額は-80,460円となります。

つまり、38,640円-80,460円=-41,820円の損失状態にあると言えます。

さらに、2024年から保持するポジションなので、12月31日時点でのスワップ収益(約11万円)に対する税金を今年の確定申告後に納付しました。

スリープ恥ずかしながら、確定申告をしてこの課税ルールを知りました!しかし、私以外にもまだ知らない人はいるはず!

結果として、税額が収益を上回り、決済前に納税する必要すらあるということになりました。

もう少し悲惨な状態を想定してみましょう。

コツコツと貯まったスワップ収益が100万円に達して、新年を迎えた後に急落があり、ロスカットを受けたとすると、入金した資金を失った上に3月の確定申告では20万円の納税を行うことになります。

スリープまさに泣きっ面に蜂です。。

この課税ルールを持つ会社では、少しでも為替差損がある状態で決済すると、税率20.315%以上での納税が確定してしまうことを認識しておきましょう。

④スワップを再投資した時(積立口座のみ)

こちらは定期積立口座でスワップ投資をする方に該当します。

複利効果を求めて、貯まったスワップポイントで定期的に買い付ける機能(自動積立)を利用すると、その買い付けをしたタイミングでスワップが確定利益として計上されます。

スリープ無知な私は、つい先日までこの失敗も犯していました。。

つまり、スワップが再投資されるたびに税金が発生しており、仮にポジションの決済を行わなくても、再投資分は「確定利益」と見なされ、その再投資額の総額に課税されます。

スワップ再投資のメリット

・ドルコスト平均法を手間をかけずに継続できる

・資金を追加せずに保有ポジションを増やせる

・スワップの特性を活かした複利効果を最大化できる

スワップ再投資のデメリット

・税金の先払いとなり、相場によっては20.315%以上の税負担になる

スリープ「スワップの再投資」は複利効果に期待できるが、税金の前払いでリスクも高めてしまう。。

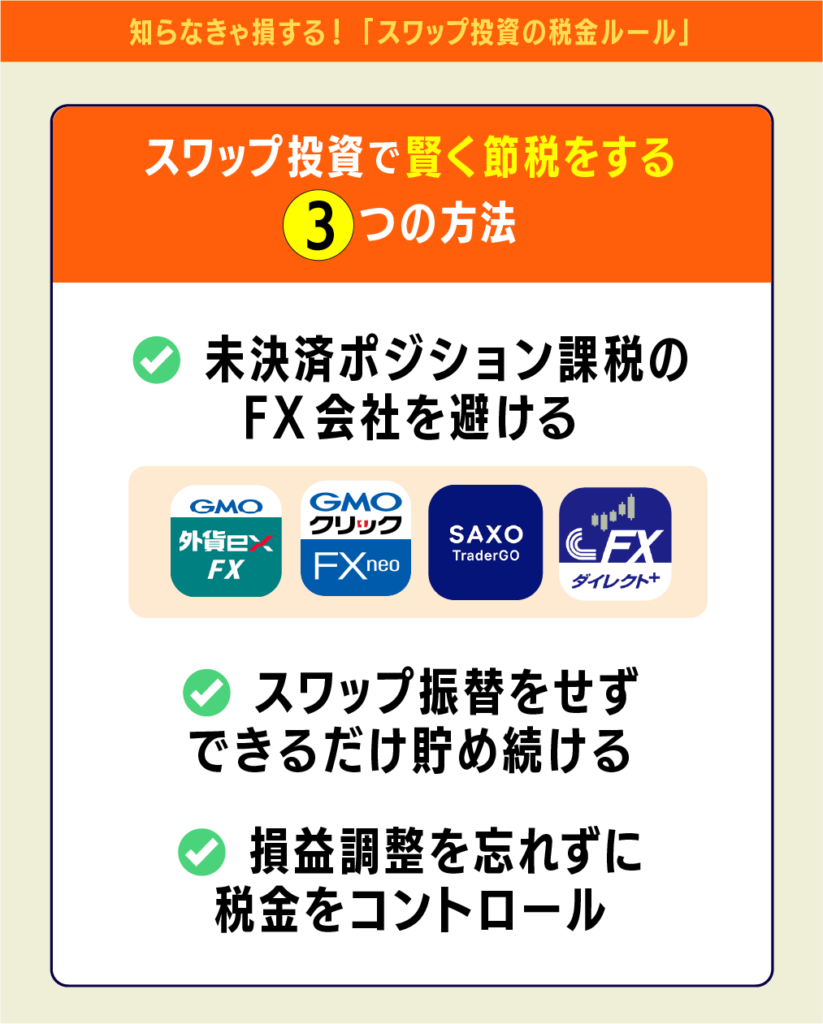

スワップ投資で税負担を抑える方法

未決済ポジションに課税する会社を避ける

複数年に渡ってスワップポイント収益を狙う投資スタイルでは、未決済ポジションへの課税はリスクになると言えます。

このルールを持つFX会社は「高いスワップポイント」を提供する傾向にあり、スワップ投資家の注目を集めるので注意が必要です。

スリープ未決済ポジションに課税されるFX会社を選ぶ場合は、毎年「年末に決済(損益確定)&年始に持ち直し」が正解!

スワップはできるだけ引き出さない

スワップの振替(または受取)や再投資は税金の先払いを意味し、為替変動を考慮するとデメリットがメリットを上回る結果になります。

スワップ収益を引き出さずに貯め続けることで非課税の期間を引き延ばすことができ、余計な税負担を負うリスクを避けられます。

スワップの自動振替をオフにすることも忘れずに行いましょう。

スリープロスカットが近い(維持率が低い)、生活資金が足りない、など余程の状況でない限りスワップは貯め続けたい

手元資金でポジションを追加する

ポジションを追加する場合、手元資金で新規買い付けましょう。

スワップ収益を使った追加投資は税務リスクを高めるので、無理に行うべきではないと言えます。

スリープ「手元の余裕資金」での買付&放置が正解!

他の損益と調整&決済のタイミングを意識する

スワップ投資と並行して裁量取引もする方は、節税面での幅を持つことができます。

仮に年末時点で裁量取引での損失が出ている場合、その同額分のスワップ収益を振替(利益確定)することで利益相殺ができ、節税することができます。この場合の振替は、先々のポジション決済後に支払うはずだった税金をゼロにする効果があります。

また、利益が出ている場合も、年間の課税所得が少ない年にまとめて振替や出金をするなどの調整が可能です。

スリープ個別のポジションごとに振替ができるFX会社だと損益の微調整ができて便利

FX会社ごとの課税タイミング比較表

最後に、スワップ投資でよく使われるFX会社の課税タイミングと振替機能の有無をまとめました。

<未決済ポジション課税を採用するFX会社>

| FX会社名 | 課税タイミング | 振替(受取)機能 |

| GMOクリック証券 (FXネオ) | スワップ発生時 | なし |

| GMO外貨ex | スワップ発生時 | なし |

| セントラル短資 | スワップ発生時 | なし |

| サクソバンク証券 | スワップ発生時 | なし |

どこの会社もスワップポイントが高くて、スワップ投資家に人気のFX会社ばかりです。

年末が近づいた場合は、その他のFX会社での収益を含めた課税状況(損益状況)を把握して、年内でのポジション整理や持ち直し計画を立てることをお勧めします。

スリープどこもスワップが高い会社なので、持ち直しコスト(スプレッド幅)以上の収益期待もあり得る

<複数年の長期投資向きFX会社>

| FX会社名 | 課税タイミング | 振替(受取)機能 |

| LIGHT FX | 振替(受取) or 決済時 | あり(個別) |

| 外為どっとコム (外貨ネクスト) | 振替(受取) or 決済時 | あり(個別) |

| 松井証券FX | 振替(受取) or 決済時 | あり(個別) |

| みんなのFX | 振替(受取) or 決済時 | あり(個別) |

| DMM FX | 振替(受取) or 決済時 | あり(個別) |

| インヴァスト証券 (トライオートFX) | 振替(受取) or 決済時 | あり(個別) |

| くりっく365 | 決済時 | なし |

| SBI FXトレード (SBI FXTRADE) | 決済時 | なし |

上記のFX会社でスワップ投資をする場合、サービスとしての差は小さいので安定して高いスワップを提供している会社を選ぶことが大切になりそうです。

スリープ私は複数の会社に分散しながらリスクヘッジしてます

<スワップ定期積立ができるFX会社一覧>

| FX会社名 | 課税タイミング | 振替(受取)機能 |

| 外為どっとコム (積立口座らくつむ) | 振替 or 再投資 or 決済時 | あり(一括) |

| SBI FXトレード (つみたて外貨) | 振替 or 再投資 or 決済時 | あり(一括) |

定期積立を自動化してくれる便利なツールですが、スワップの再投資機能は使わずに、まずは手元資金での積立投資をお勧めします。

スリープ通常のFX口座よりもスプレッドが広いので、コストを気にする人にはお勧めできません。

まとめ

スワップポイントへの課税は主に4つのタイミングで発生し、特に「スワップ発生時」に課税されるFX会社では、未決済の状態でも税金が発生する点に注意が必要です。

スワップを振替したり、再投資したりすることで税金の先払いが発生し、年を越した場合は、相場変動によって税制面でのリスクが増えることも認識しましょう。

税負担を抑えるためには、未決済ポジションに課税しないFX会社を選び、スワップをできるだけ引き出さずに貯めることが有効です。

また、未決済ポジションに課税する会社で取引する場合は、年末に必ず決済し、改めて年始に持ち直すことで税制面でのリスクを回避しましょう。