「相場に振り回される毎日に疲れた」「トレードで思うような結果が出せない」「もっと自由な時間を持ちながら資産運用したい」――そんな想いを抱えている方も多いと思います。

スワップポイント投資は、毎日発生する金利収入をコツコツ積み重ねる、時間にも心にもゆとりをもたらす運用スタイルです。

短期売買のように頻繁にチャートを見る必要はなく、シンプルな仕組みで資産を育てていけるのが大きな魅力。もちろん、為替変動リスクや金利変動といった注意点はありますが、適切なリスク管理をすれば、忙しい日々の中でも着実に資産を積み上げることができます。

この記事では、スワップポイント投資の基本から、実践的な始め方、成功するためのポイントまでをわかりやすく解説していきます。

スワップポイント投資の基礎

スワップポイントとは?

「スワップポイント」とは、通貨間の金利差を利用して得られる収入のことです。

たとえば、金利の高い国の通貨(トルコリラやメキシコペソなど)を、金利の低い国の通貨(日本円など)で買って保有していると、その金利差分を毎日受け取ることができるのです。

スリープ

スリープこの毎日の積み重ねが、スワップポイント投資の特徴

通常の為替トレード(売買による利益)とは異なり、価格の上げ下げを予想する必要はありません。極端に言えば、相場を「読む力」がなくても、通貨を保有し続けるだけで収益が生まれる仕組みです。

もちろん、為替レートが大きく動けば損失が出るリスクもあります。

ですが、焦って売買を繰り返すことなく、「時間を味方につけながら」資産を育てるスタイルは、相場に疲れた方や忙しい方にもぴったりの仕組みです。

スワップポイントは固定ではなく日々変動することも注意

為替差益との違い

スワップポイント投資と対立するのが、為替差益を狙う通常のFX取引です。

為替差益とは、通貨を「安く買って高く売る」または「高く売って安く買い戻す」ことで得る利益のこと。つまり、短期的な価格変動を予想して売買を繰り返し、差額で儲けるのが為替差益の基本スタイルです。

一方、スワップポイント投資は、通貨を売買せずに「持ち続ける」ことで収益を得る運用方法です。

相場を細かく読む必要がないため、精神的な負担も少なく、忙しい人やトレードに自信がない人にも続けやすい特徴があります。

まとめると、こんな違いがあります。

| 為替差益(通常のFX) | スワップポイント投資 | |

|---|---|---|

| 収益の源泉 | 売買による価格差 | 通貨の金利差 |

| 必要なスキル | 相場を読む力(分析力) | 基本は「待つ力」 |

| 運用スタイル | 短期〜中期 | 中長期(数ヶ月〜数年) |

| 精神的負担 | 大きい(値動きに敏感) | 小さい(コツコツ積み上げ型) |

スリープスワップポイント投資は「急がない」「焦らない」資産形成を目指す人にオススメの運用法

スワップポイント投資の魅力とリスク

複利の力で資産は加速的に育つ

スワップポイント投資の最大の魅力は、「複利の力」で資産を加速的に増やせることにあります。

スワップポイントで得た金利収入を再投資することで、新たに増えた資金もまたスワップを生み、さらに資産を押し上げていきます。

このサイクルを続けることで、時間が経つほど雪だるま式に収益が増えていくのです。

単なる積み立てを超える成長スピード

たとえば、毎月得たスワップ収益をそのまま再投入すれば、単なる「積み立て」よりもはるかに速いペースで資産が膨らんでいきます。

お金がさらにお金を生む仕組みを、自動的に作り上げることができるのです。

地道な継続が、確かな成果につながる

スワップポイント投資は、派手さはありません。しかし、焦らず着実に積み重ねることで、確かな資産形成ができる武器となります。

未来の自分に、少しずつ力を蓄えていく。それが、スワップポイント投資の本質です。

スワップポイント投資のリスク

為替変動リスクに注意する

スワップポイント投資で最も意識すべきなのは、為替レートの変動です。

いくらスワップ収益を積み上げても、通貨自体の価値が大きく下がれば、含み損がスワップ益を上回ってしまうこともあります。

たとえば、高金利通貨は政治不安や資源価格の影響を受けやすく、急激な暴落が起こることも珍しくありません。

スワップ収益だけを見て安心せず、為替リスクを常に意識することが大切です。

スリープトルコリラ円でのスワップ投資も、2025年4月現在では損失を抱える人が大半かな。。

スワップポイントは日々変動する

スワップポイントの額は、固定ではありません。

各国の政策金利や世界経済の動向、取引しているFX会社の方針によって、日々変動する可能性があります。

特に、中央銀行の利下げや通貨不安が起きた場合、スワップポイントが大きく減少するリスクもあります。

スリープ「今のスワップ額が未来も続く」とは限らないことを理解しておきましょう

レバレッジによるリスクも忘れずに

スワップポイント投資では、少ない資金でも多くの通貨を持てるレバレッジが使えますが、これも慎重に扱うべきポイントです。

レバレッジを高く設定しすぎると、わずかな為替変動で強制ロスカットされる危険性が高まります。低レバレッジを基本に、余裕のある運用を心がけることが、スワップ投資を長く続けるためのコツです。

スリープ私は、レバレッジは3倍以下が理想、だと思っています!

スワップ投資の通貨ペアの選び方

高金利通貨に注目する

スワップポイント投資では、金利の高い通貨を選ぶことが基本です。

一般的に、トルコリラ、メキシコペソ、南アフリカランドなどは、日本円や米ドルと比べて金利が高く、保有するだけで大きなスワップ収益が期待できます。

ただし、高金利には高リスクがつきもので、通貨が暴落するリスクや、国の政治・経済の不安定さもあわせて考慮する必要があります。

スリープ通貨が弱く、国の政治経済が不安定だから金利が高い!

安定性とのバランスを考える

「金利が高い=必ず儲かる」というわけではありません。スワップポイントが高くても、通貨価値が大きく下がってしまえば意味がないからです。

そのため、スワップの高さと為替の安定性のバランスを考えて通貨を選ぶことが重要です。たとえば、メキシコペソは高金利かつ比較的安定しているため、初心者にも人気のある通貨ペアのひとつです。

スリープ「金利」+「安定性」の両面で判断!(リラは安定てしていませんが。。)

通貨ごとの特徴を押さえておく

それぞれの通貨には、金利以外にも特徴やリスク要因があります。

| 通貨ペア | スワップ目安 | 為替安定度 | 主なリスク要素 |

|---|---|---|---|

| メキシコペソ/円 | 高め | 比較的安定 | 原油価格・対米関係 |

| 南アフリカランド/円 | 中〜高 | やや不安定 | 政治不安・資源価格変動 |

| トルコリラ/円 | 非常に高い | 不安定 | インフレ・政治リスク |

このように、単にスワップポイントの高さだけで選ばないことが成功のカギです。

分散投資を意識する

リスク管理のためには、複数の通貨に分散投資することも有効です。

たとえば、メキシコペソと南アフリカランドのように、異なる地域や経済圏の通貨を組み合わせることで、特定の国に依存しすぎるリスクを減らすことができます。

「どれか一つに賭ける」のではなく、リスクを分散しながらコツコツ育てる、これもスワップポイント投資でリスクを減らす方法です。

スリープ私はリラ円の一点突破なので高リスク高リターンなスタイルです

スワップポイント投資の始め方・ステップガイド

ステップ①スワップが高いFX口座を開設する

まずは、スワップポイントが高く、信頼性の高いFX会社で口座を開設しましょう。

同じ通貨ペアでも、FX会社によってスワップポイントの水準は大きく異なります。

選ぶ際のポイントは次の4つです。

①高水準&安定したスワップ

②明確なレバレッジ・ロスカットルール

③運営歴・信頼性が高い

④未決済ポジションに課税されない

「スワップが高い」だけで飛びつくのではなく、総合的なバランスで選ぶことが大切です。

スリープ長期的に高いスワップを提供するFX会社を選ぼう

ステップ②通貨ペアと運用スタイルを決める

次に、自分が投資する通貨ペアと運用スタイル(分散か1本集中か)を決めます。個人的には高金利通貨のトルコリラ円で小さくドルコスト平均法での積立を始める方法がオススメです。

また、どれくらいの期間運用するのかもざっくり考えておきましょう。短期ではなく、最低でも半年〜1年以上の保有を前提に設計すると、スワップ投資の良さが活きます。

通貨選び:

├─ 高金利+安定感あり(例:メキシコペソ)

├─ 高金利だがリスク高(例:トルコリラ)

運用スタイル:

├─ 分散型(複数通貨をバランスよく保有)

├─ 集中型(1通貨に絞る※上級者向け)

ステップ③リスクを抑えた資金管理をする

スワップポイント投資を長く続けるためには、資金管理が命です。

具体的には、

・レバレッジは低め(最大でも2〜3倍程度)に抑える

・ロスカットレートを遠く設定する

・口座内に余裕資金を厚めに残しておく

この3点を徹底しましょう。

余裕を持った運用なら、一時的な為替の波に慌てず、スワップを積み上げることに集中できます。

ステップ④実際に購入し、コツコツと積み上げる

準備が整ったら、いよいよ通貨を購入し、運用スタートです。最初から大きな金額を投資するのではなく、少額から始めて運用感覚をつかむのがおすすめです。

運用中は、

・毎月のスワップ収益を確認する

・必要に応じて少しずつ買い増しする

・市場環境の変化(政策金利や為替の大きな動き)に注意する

といった習慣を持ちましょう。

焦らずコツコツ積み重ねることで、スワップポイント投資の醍醐味を実感できるはずです。

スワップポイント運用を成功させるためのコツ

余裕を持った資金管理を徹底する

スワップポイント投資を続けるうえで、最大の敵は「焦り」と「資金不足」です。

為替が一時的に動いたくらいでロスカットされないように、普段から口座にはたっぷりと余裕資金を残しておくことが大切です。

目安としては、「ロスカットリスクは心配する必要はない」くらいの維持率(750~1000%)が理想です。余裕があれば、多少の相場変動にも動じず、長期的にスワップの積み上げに集中できます。

為替変動に一喜一憂しない

スワップポイント投資は、時間を味方につける運用です。

短期的な為替の上げ下げに一喜一憂していると、本来得られるはずだった長期的な成果を逃してしまうこともあります。

大切なのは、「保有している間は、毎日収益が積み上がっている」という事実に目を向けること。小さな波に振り回されず、大きな流れを信じて待つ力が求められます。

スワップポイントの変化には柔軟に対応する

スワップポイントは、永遠に一定ではありません。世界経済や政策金利の変化に応じて、突然下がったり、上がったりすることもあります。

また同じ会社でのスワップポイントの額が激減する場合もあります。

もしスワップが大幅に減少した場合は、

・他の通貨ペアや他の会社への乗り換えを検討する

・一時的にポジションを減らして様子を見る

といった柔軟な対応が必要です。

「状況を冷静に見極めてある程度は柔軟に動く」ことも、スワップ運用では重要なスキルです。

スリープ基本的に放置だけど、スワップ額の変動はチェックが必要

自分なりの「出口戦略」を持っておく

スワップポイント投資は、長期保有が基本ですが「いつ、どんな条件で利益確定するか」を事前にイメージしておくと、迷いが少なくなります。

例えば、

・資産が目標額に達したら一部利益確定&出金

・主要国の金利政策に大きな変化があったら一度リセット

・保有期間を5年と決めて、計画的に出口を作る

など、自分なりのゴール設定をしておくと、運用がぐっと楽になります。

スリープリラ円のレバ3倍なら1年で年利100%超えだから、1年後に元本を出金できたら理想ですね

スワップポイント投資の税金

税金も見据えた出口戦略を考えよう

この5万円に対して税金がかかり、確定申告が必要になります

決済していないから「まだ儲かっていない」と考えるのではなく、受け取ったスワップ(または発生しているスワップ)は、その年の利益として処理するのがルールです。

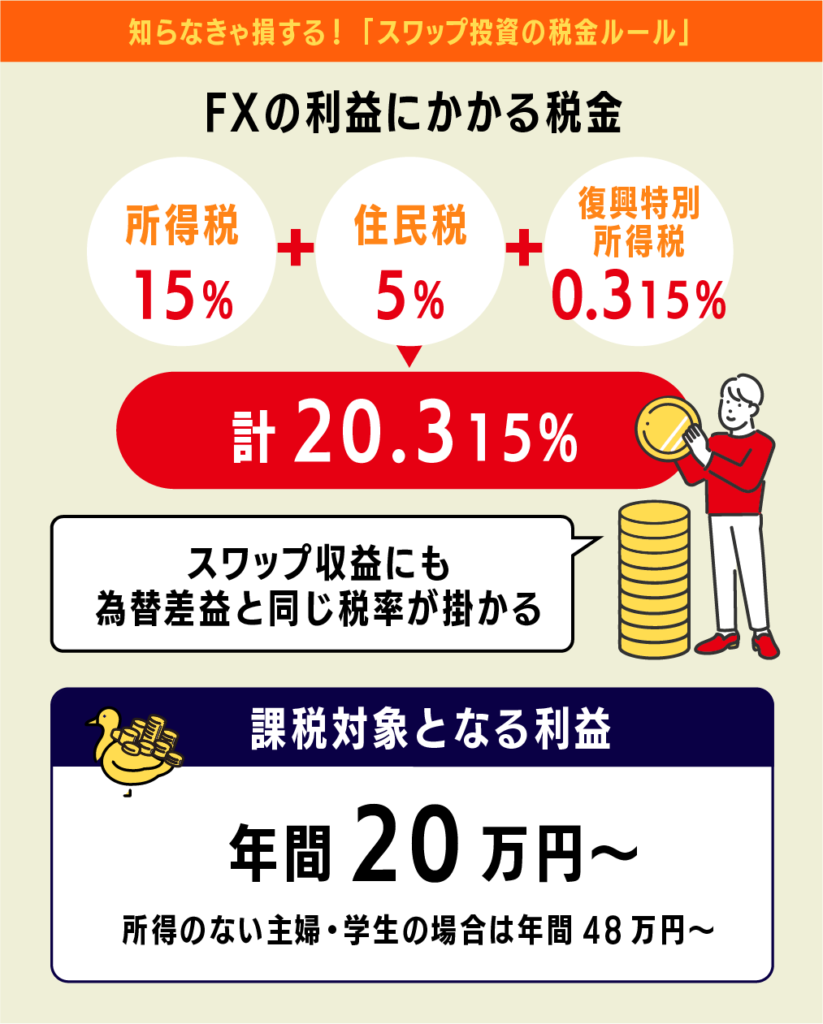

スワップ投資の税率と確定申告

スワップポイント投資で利益を確定する際には、税金が発生するタイミングにも注意しておきましょう。

ポジションを決済して為替差益が出たときはもちろん、積み上がったスワップ収益にも毎年課税されるFX会社もあるため、出口のタイミングによっては税額が大きくなることもあります。

たとえば、

・大きく利益が出た年は、翌年に一部利益確定をずらして税負担を調整する

・為替差損が出ているポジションを決済して利益を調整

・収益が少ない年に決済して、税負担を軽くする

といった、税金も意識した柔軟な動きができると、最終的な手取り額を増やすことにもつながります。

資産を増やすだけでなく、「手元にしっかり残す」意識を持つことも、スワップポイント投資を成功させる大事なコツのひとつです。

スリープ高スワップの会社ほど「未決済ポジションに税金が掛かる」ので注意しましょう