ここ10年間でのトルコリラ円の下落は、ハイパーインフレも大きな原因の一つです。

この記事では、低金利政策が引き金となったインフレスパイラル、価格上昇が生活や経済に与えた影響、そしてハイパーインフレとリラ安の悪循環について詳しく解説します。また、トルコのインフレ率の推移や背景要因をデータとともに掘り下げます。

低金利政策が生んだハイパーインフレ

トルコのハイパーインフレは、エルドアン大統領の独特な経済政策から始まりました。

エルドアン大統領は「金利を下げればインフレは収まる」という理論を掲げ、中央銀行に利下げを強く求めてきました。が、この政策は逆効果となり物価上昇をさらに加速させる結果に陥りました。

なお、トルコ経済や通貨リラを不安定にさせてきたエルドアン大統領の愚行については、別記事「トルコリラ円が長期下落した理由①エルドアン大統領」にまとめています。

以下、金利政策とハイパーインフレがどれほど密接に関係していたかをお伝えします。

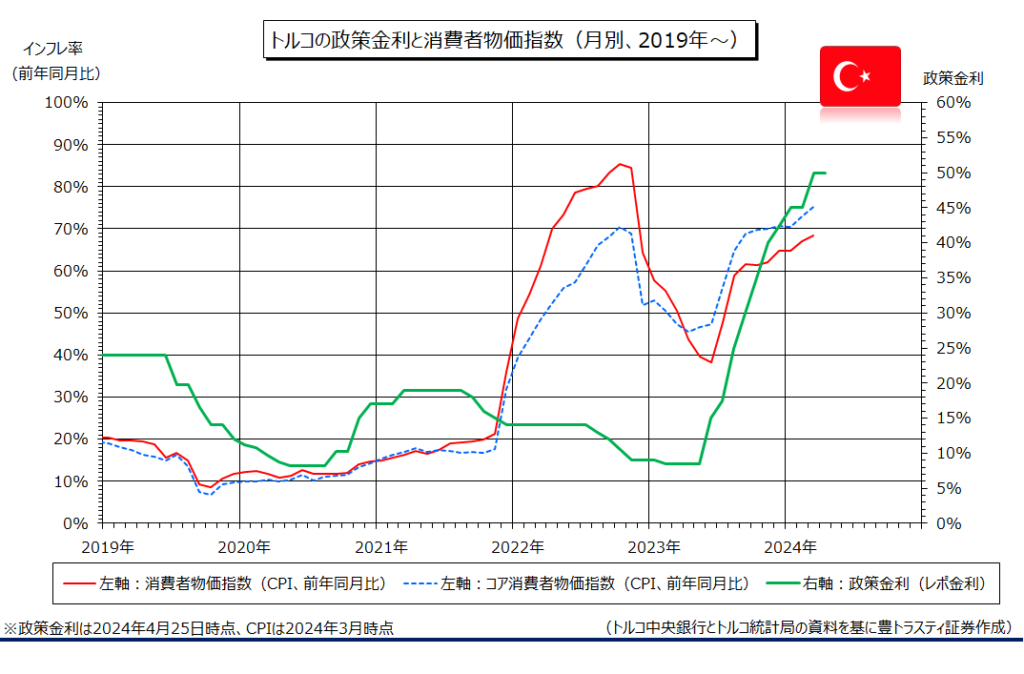

トルコのインフレ率と政策金利の乖離

下記の表は、2010年から2024年までのトルコのインフレ率と政策金利の推移を示したものです。

| インフレ率 | 政策金利(%) | |

|---|---|---|

| 2010年 | 8.57% | 6.50% |

| 2011年 | 6.47% | 5.75% |

| 2012年 | 8.89% | 5.50% |

| 2013年 | 7.49% | 4.50% |

| 2014年 | 8.86% | 8.25% |

| 2015年 | 7.67% | 7.50% |

| 2016年 | 7.78% | 8.00% |

| 2017年 | 11.14% | 8.00% |

| 2018年 | 16.33% | 24.00% |

| 2019年 | 15.18% | 12.00% |

| 2020年 | 12.28% | 17.00% |

| 2021年 | 36.10% | 14.00% |

| 2022年 | 72.31%(最大85.5%) | 9.00% |

| 2023年 | 53.86% | 15.00% |

| 2024年 | 60.92% |

この表からわかるように、特に2022年10月には一時インフレ率が85.5%に達した一方で、政策金利は9%に留まりました。このような乖離が実質金利を大幅にマイナスにし、通貨リラへの信頼を失わせました。

このような低金利政策が、輸入物価の上昇やリラ安を招き、さらにインフレを加速させるスパイラルを生み出しました。

スリープ

スリープエルドアン大統領の政策がどれほどの愚策であったのかは、「2022年の数値」が明示してます!

低金利政策を発表した2021年9月〜12月末から消費者物価指数は急上昇し、2022年にはCPI=72.31%という非常に高い水準に達し、その後も高止まりしています。

画像引用:豊トラスティ証券

エルドアン大統領による利下げ圧力とそれに従った中央銀行の判断が、国際社会から信頼を失いトルコリラは大量に売られ、大きく下落する流れになりました。

<TRYJPY リアルタイムチャート:月足>

スリープ金利が不安定な中で通貨が安定することはない!

最低賃金が倍になっても生活を苦しめるインフレ状態

また2023年に最低賃金が大幅に引き上げられ、インフレ対策や生活費の高騰に対応するための重要な政策として注目されました。この最低賃金の引き上げは、年初と年中の2回にわたって実施され、年初から比べて最低賃金がほぼ倍増する結果となりました。

人口の1/3が最低賃金で働くトルコにとって効果的な施策かと思われましたが、ほぼ2倍になった最低賃金でも物価高のスピードに追いつけず、国民の生活は楽にならずに消費意欲も低下する状態となりました。

その結果、トルコの人々はトルコリラを持つことを嫌い、国内でもトルコリラ需要が低い状態となり、さらなるトルコリラの下落となりました。

スリープ再選を狙うエルドアンの選挙対策としての意味合いもあってか国民は冷ややかな反応だったそうです

ハイパーインフレとリラ安の悪循環

このようにトルコ経済は近年、深刻なハイパーインフレと通貨リラの急激な下落という二重の危機に直面しています。

ハイパーインフレとリラ安が相互に影響し合い、悪循環を引き起こしています。通貨リラの価値が下落すると輸入品価格が急騰し、それがさらなる物価上昇につながります。

そして物価上昇による実質購買力の低下が国民生活を圧迫し、消費需要を減少させる一方で、外貨建て債務の返済負担も増加します。

なお、外貨建て債務がトルコ経済を圧迫しリラ安に直結した背景に関しては、別記事「トルコリラ円が長期下落した原因②経常収支の赤字と対外債務の増加」でご説明しています。

以下は、インフレ率とリラ/ドル&ドル円&リラ円レートの推移です。数値は近似値で表しています。

| インフレ率 | リラ/ドル | ドル/円 | リラ/円 | |

|---|---|---|---|---|

| 2020年 | 12.28% | 7.4ドル | 110円 | 14.8円 |

| 2021年 | 36.1% | 13.3ドル | 115円 | 8.6円 |

| 2022年 | 72.31% | 18.7ドル | 130円 | 6.9円 |

| 2023年 | 53.86% | 26.9ドル | 135円 | 5.0円 |

| 2024年 | 60% | 34ドル | 150円 | 4.4円 |

このデータからもわかるように、ハイパーインフレに伴ってリラの価値が急激に落ちています。

スリープ特にUSドルに対してリラは価値を大きく下げてきた

この悪循環は、国民生活を圧迫し、企業活動を停滞させるだけでなく、国際的な投資家の信頼を失わせる結果を招きました。

悪循環のメカニズム

トルコは輸入に頼る経済構造のため、通貨リラが安くなると輸入品の値段が上がり、物価全体が急激に上昇してしまいます。その結果、生活必需品の価格が高騰し、人々の購買力が落ちてしまいます。そこに低金利政策などでリラの価値が下がると、物価上昇が止まらなくなりました。この状況で海外投資家も離れ、リラ安が進むというメカニズムです。

このように、ハイパーインフレとリラ安は相互に影響を及ぼし合い、悪循環のスパイラルに入っていると言えます。

<悪循環のメカニズム>

①リラ安が輸入コストを上昇: 輸入依存国であるため、通貨安は即座に国内物価の上昇に

②物価上昇がインフレを加速: 生活必需品の価格が高騰し、国民の購買力が低下

③政策の信頼性低下: 中央銀行の低金利政策がリラの下落を招き、さらにインフレに

④資本の流出: 投資家がトルコ市場から撤退し、リラ安がさらに進行

このように、リラ安とインフレは互いに強化し合い、経済の安定を阻害しています。

まとめ

トルコが直面しているハイパーインフレとリラ安の悪循環は、経済政策の失敗や構造的な問題が複雑に絡み合った結果です。ハイパーインフレが落ち着かない限り、トルコリラ円でのスワップ投資には下落リスクが付いて回る環境であると言えます。

2024年の後半にかけて、インフレも徐々に落ち着きを見せ、それによって通貨も安定しています。ただ、インフレ率の低下は中央銀行が金利を下げる要因にもなる点がスワップ投資家の悩みどころです。

ここまでトルコリラを下落させてきた要因でもあるハイパーインフレですが、身勝手な投資家の意見としては「ゆっくりと時間を掛けて解消する未来」が理想ではあります。