トルコリラ円の長期下落の主要な原因である経常収支の赤字と対外債務の増加について解説します。これらの要因を理解することで、トルコが抱える問題とリラ円投資のリスク&チャンスを把握することができると思います。

「経常収支赤字」の背景

トルコの経常収支赤字は、長年にわたってトルコ経済の「アキレス腱」と呼ばれてきました。リラ安の原因と言える経常収支赤字には3つの要因があります。

エネルギー輸入に依存

トルコのエネルギー自給率は約25%程度に留まり、特に石油と天然ガスの輸入依存度が高くなっています。エネルギー資源の大部分を輸入に頼っており、毎年約600億ドル(約9兆円)のエネルギーを輸入しています。

国際原油価格が上昇すると、トルコのエネルギー輸入コストが増加し、貿易赤字が拡大するという構図が生まれています。例えば、2022年のロシア・ウクライナ紛争による原油価格高騰は、トルコの貿易赤字を大きく押し上げました。

スリープ

スリープ原油価格の上昇がダイレクトに貿易収支を圧迫する。。

輸入依存型の経済構造

トルコ経済は輸入依存型の構造を持っており、中間材や資本財の多くを海外からの輸入に頼っています。経済成長に伴い輸入が増加し、貿易赤字が拡大する傾向にあります。

また、トルコの製造業は高付加価値製品の生産能力が十分ではなく、先進的な機械設備や電子部品などを海外から調達せざるを得ない状況にあります。

また、トルコの主要輸出品は繊維製品や自動車部品などですが、これらの産業も原材料や部品の多くを輸入に頼っています。そのため、輸出が増えても同時に輸入も増加し、貿易赤字の改善につながりにくい状況です。

国内貯蓄率の低さ

トルコの国内貯蓄率は対GNP比で20%前後と低く、投資資金を海外からの資本流入に依存せざるを得ない状況が続いています。これは他の新興国(例:中国40%以上、インド30%程度)と比べて低い水準です。

低い貯蓄率のため、経済成長に必要な投資資金を国内で賄うことができず、海外からの資本流入に依存せざるを得ない状況でもあります。

また、海外からの資金調達は主に外貨建てで行われるため、トルコの外貨建て債務が増加する要因となって、これがリラ安のリスクを高めています。

スリープ2022年にはインフレ率が80%を超え、トルコの人々はリラを持ちたがらず、さらにリラ安が加速した

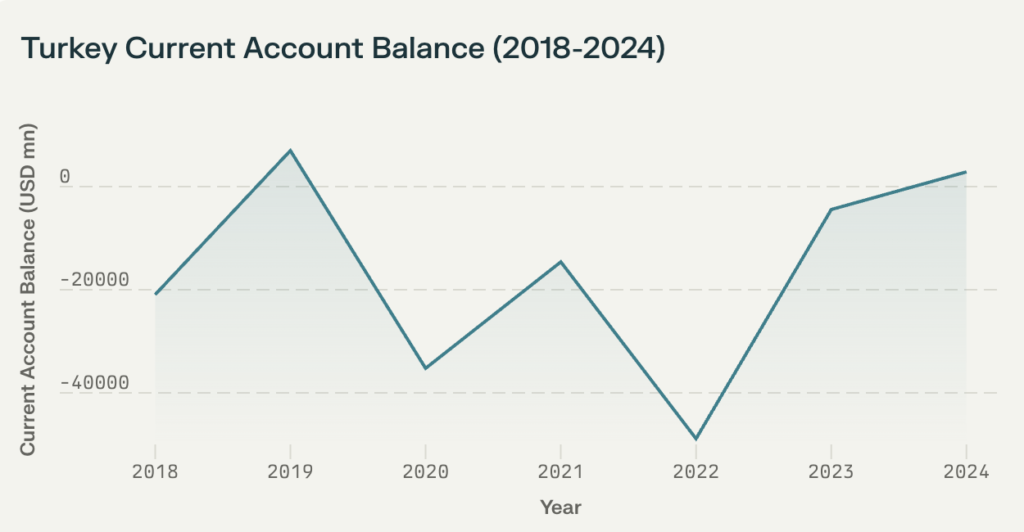

以下の図表は、トルコの経常収支の推移を示しています。

| 経常収支 | 対GDP比 | |

|---|---|---|

| 2010年 | -44.62億ドル | -5.74% |

| 2011年 | -74.40億ドル | -8.88% |

| 2012年 | -41.80億ドル | -4.76% |

| 2013年 | -49.33億ドル | -5.15% |

| 2014年 | -32.11億ドル | -3.42% |

| 2015年 | -21.36億ドル | -2.46% |

| 2016年 | -22.17億ドル | -2.55% |

| 2017年 | -35.14億ドル | -4.09% |

| 2018年 | -14.60億ドル | -1.83% |

| 2019年 | 15.01億ドル | 1.97% |

| 2020年 | -31.09億ドル | -4.34% |

| 2021年 | -6.43億ドル | -0.80% |

| 2022年 | -45.80億ドル | -5.06% |

| 2023年 | -45.01億ドル | 4.1~4.2% |

| 2024年 | – |

出典:トルコ中央銀行データ

このデータから、トルコの経常収支が慢性的な赤字傾向にあることがわかります。

特に2022年はコロナショックの影響が大きく、観光業に依存するトルコは赤字幅が大きく拡大し、これがリラ安の大きな一因となりました。しかし、2023年には赤字幅が縮小し、2024年にはさらなる改善が予測されており、「トルコリラの安定」と比例する部分があります。

スリープGDPの50%を超える観光収入の回復が今後の経常収支の肝に!

通貨安を進めた「対外債務の増加」

リラ安の原因となった「トルコの対外債務増加」は長年続いています。その要因には以下の3つが挙げられます。

経常赤字を補う借り入れ

トルコの対外債務増加の背景には、慢性的な経常赤字を補うための海外からの借り入れがあります。

経常収支が赤字である限り、国内で必要な資金を賄うことができず、外部から資金を調達せざるを得ません。この構造的な問題が、対外債務の増加に直結しています。

低金利(愚策)の弊害

エルドアン大統領が推し進めた過去の低金利環境も、トルコの対外債務増加に大きな影響を与えました。

この期間中、トルコの企業や金融機関は外貨建てでの借り入れを積極的に行い、低金利を活用して資金調達を進めました。しかし、その後の金利上昇やリラ安によって返済負担が大幅に増加し、経済にさらなる圧力をかけています。

スリープ低金利政策に振り回された企業の「海外からの借金」。。

インフラ投資の拡大

エルドアン政権下で進められた大規模なインフラ投資も、対外債務増加の一因です。

空港や橋、高速道路などのプロジェクトは、経済成長を促進する目的で実施されましたが、多額の資金を必要としました。その多くが外貨建てで調達されたため、リラ安や返済負担増加といったリスクが高まっています。

現在の対外債務状況

2024年第3四半期時点で、トルコの対外債務総額は5258億ドルに達し、前四半期の5128億ドルからさらに増加しています。また、対GDP比は約50.7%となり、過去10年間の平均を上回る水準です。

これらのデータは、トルコの対外債務が継続的に増加していることを示しており、同国経済の脆弱性を浮き彫りにしています。このような状況では、為替変動や金利上昇がさらなるリスク要因となる可能性があります。

まとめ

経常収支赤字は改善傾向にあるものの、対外債務は増加傾向にあり、今後もトルコリラ円のスワップ投資にとってはリスク環境は続くと言えます。

対外債務が多いと外貨準備高にも影響するので、中央銀行の介入資金が不足する点が個人的には心配です。通貨の安定を求める総裁の思惑通りに、トルコリラの価格をコントロールできる状態が生まれることを望みます。